V muzeu NaFilM zažijete Tmání, český VR film nominovaný na Českého lva

I my Sousedé.cz se snažíme podporovat zajímavé projekty v sousedství. Proto Vás zveme na kulturní počin, při kterém se bude promítat VR film Tmání.

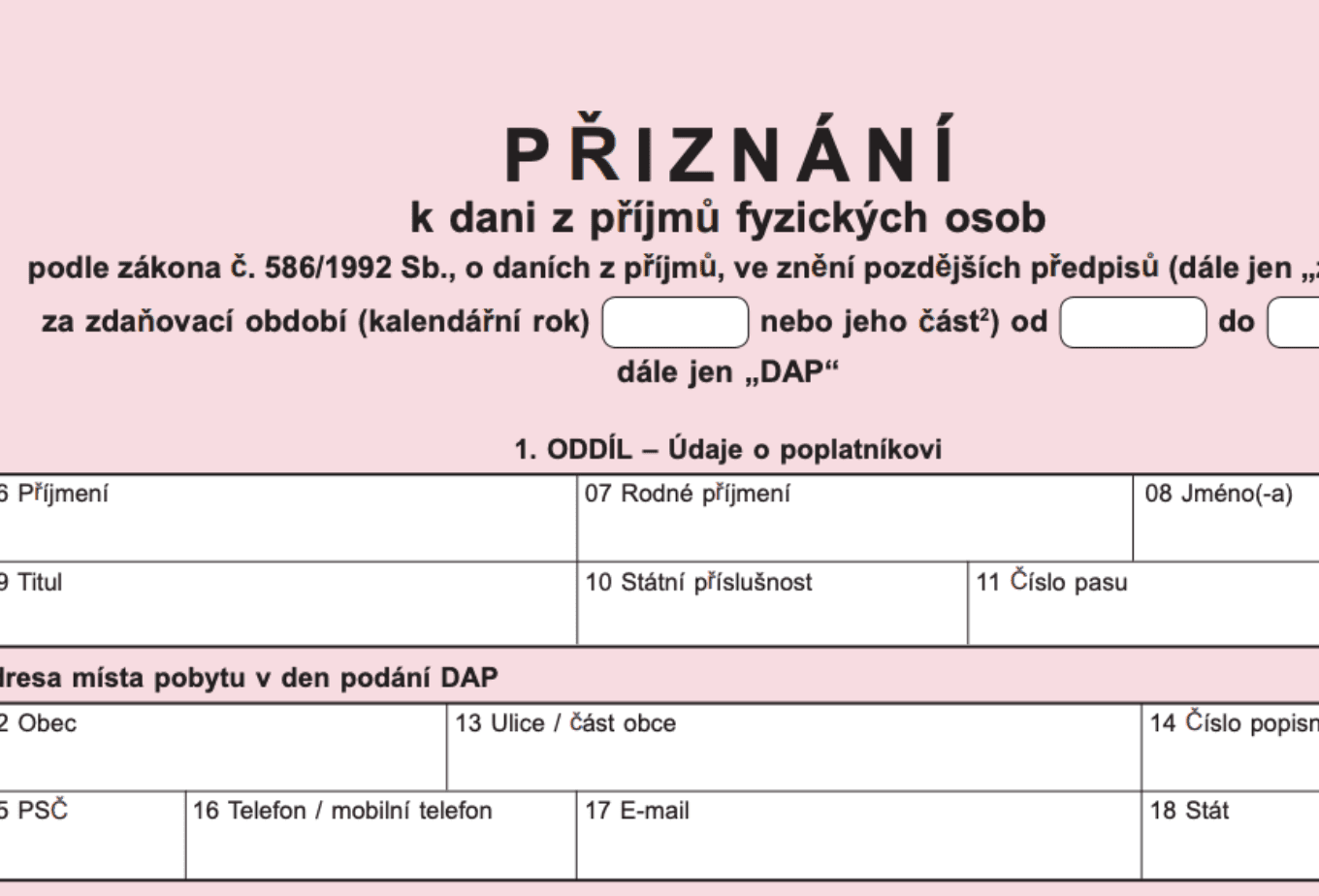

Pokud chcete přiznání k dani z příjmů vyřídit co nejdříve a zároveň žádáte o vrácení přeplatku na dani z příjmů, počkejte s jeho podáním až na únor.

Předejte tím zcela zbytečné administrativě navíc. Podle výkladu Ministerstva financí totiž přeplatek fyzicky vzniká až po posledním dnu, do kterého je možné daň zaplatit, a tím je letos 2. duben. Finanční úřady dřív ani peníze potřebné k vrácení přeplatků fyzicky nemají, jsou jim uvolněny právě až počátkem dubna. A protože by tak Úřad nestihl přeplatek vrátit v zákonné 30ti denní lhůtě od podání žádosti, řízení je přerušeno a poplatník je o tom informován dopisem. O vrácení přeplatku si poté musí zažádat znovu.

O vrácení přeplatku je nutné výslovně požádat v příslušné kolonce na konci daňového přiznání. Podle § 155 zákona č. 280/2009 Sb., daňového řádu, vracejí úřady přeplatky vyšší než 100 Kč. Limit se oproti původním 50 korunám zvýšil již v loňském roce. Žádat lze ale až 6 let zpětně a přeplatky se sčítají, takže ani o desetikorunové částky poplatník nemusí přijít. V případě, že finanční úřad zjistí nedoplatek u jiného druhu daně, použije vzniklý přeplatek nejprve na jeho zaplacení.

Podle § 155 daňového řádu má finanční úřad na vrácení přeplatku třicet dnů ode dne jeho vzniku. U daně z příjmů fyzických osob ale bez ohledu na skutečný termín podání daňového přiznání vzniká přeplatek až po posledním dnu, do kterého je možné přiznání podat. Finanční úřady čekají až do 2. dubna, aby se vyhnuli případným komplikacím při podání opravných daňových přiznání, která je možné bez postihu podat právě do tohoto data. Podle výkladu ministerstva financí tedy vzniká přeplatek 3. dubna a třicetidenní lhůta pro jeho vrácení začíná běžet 4. dubna. Za den vrácení přeplatku se navíc považuje den, kdy došlo k odepsání částky z účtu finančního úřadu. Na vašem účtu by se tedy přeplatek s přihlédnutím ke lhůtám bank měl objevit nejpozději do pondělí 7. května.

V případě, že je daňové přiznání podáno velmi brzo, např. již v lednu, bude muset daňový poplatník podat žádost o vrácení přeplatku znovu v pozdějším termínu. Pro finanční úřad, přesto že je žádost o vrácení přeplatku součástí formuláře pro daňové přiznání, se jedná o dvě samostatná podání. Žádosti o vrácení přeplatku lze vyhovět pouze tehdy, jestliže vratitelný přeplatek vznikne ve lhůtě do 60 dnů od podání žádosti. Daň je však pro tyto účely z výše uvedených důvodů vyměřena až 2. dubna a přeplatek fyzicky vznikne až 3. dubna. Při podání žádosti v lednu tak do 60 dnů přeplatek nevznikne a žádost je zamítnuta. Daňový poplatník musí podat novou žádost o vrácení přeplatku tak, aby k jeho vzniku došlo právě v šedesátidenní lhůtě uvedené v § 155 odst. 3 daňového řádu.

V případě, že finanční úřad nestihne vrátit přeplatek včas, jde o tzv. neoprávněné jednání správce daně podle § 254 daňového řádu. Podle odstavce 1 tohoto paragrafu náleží poplatníkovi úrok z prodlení ve výši repo sazby stanovené Českou národní bankou, zvýšené o 14 procentních bodů, platné pro první den příslušného kalendářního pololetí, v němž dluh finančního úřadu vznikl nebo trval.

Sousedé.cz - s námi máte domy v kapse

Zaregistrujte se a vyzkoušejte náš portál společenství vlastníků. Zjednodušte si život a využijte online prostředí. Mějte váš dům v kapse

I my Sousedé.cz se snažíme podporovat zajímavé projekty v sousedství. Proto Vás zveme na kulturní počin, při kterém se bude promítat VR film Tmání.

Při fotografování chytrým telefonem nebo digitálním fotoaparátem se často setkáváme s problémem rozmazaných snímků a zrnitých fotografií.

Když jsme mladí a zdraví a nastěhujeme se do krásného bytu ve třetím patře bez výtahu, nenapadne nás, že jednou může nastat situace, kdy se ocitneme v pasti, odříznuti od zbytku světa. Schody se stávají nečekaným problémem.